根据7日发布的半年度货币政策报告,美联储认为,在去年三次降息后,当前的货币政策立场是合适的,能够支持美国经济活动持续扩张、劳动力市场强劲增长且通胀率位于“对称性的2%目标”附近。2019年下半年,美国实际国内生产总值(GDP)以温和速度增长,增速略低于上半年和2018年。尽管消费者支出温和增长,但企业固定资产投资下降,反映出贸易政策存在不确定性和全球增长疲弱。

当下,美国就业增长保持稳定,尽管全年就业增长速度比2018年略低,但仍然高于劳动力队伍扩张的速度。通胀水平稳定在2%以下。金融体系也比2008年金融危机前更有弹性,但美国企业债务水平仍在上升。美联储预计,2020年美国实际国内生产总值增速预测中值为2%,失业率预测中值为3.5%,剔除能源和食品价格后的核心通胀率预测中值为1.9%。

从近期多位美联储官员的表态看,联邦公开市场委员会(FOMC)内部对现有的政策感到满意。美联储负责监管的副主席夸尔斯(Randal Quarles)本周表示,鉴于经济前景和相对温和的通胀压力,当前的货币政策立场是适当的,对经济前景仍持乐观态度。

最新公布的美国劳工部1月非农就业报告显示,当月新增就业人口22.5万,好于市场预期,薪资增速环比上升0.2个百分点至3.1%,显示就业市场依然充满活力。不过数据也显示,随着失业率降至近50年低位,未来劳动力供应增速放缓正成为预期,2017年以来每年新增就业人数逐年下滑,2018年美国非农就业增长231万,2019年已经降至210万。

加拿大皇家银行高级经济学家约什・奈(Josh Nye)在接受第一财经记者采访时表示,美国1月就业数据表现强劲,但考虑到人口老龄化,美国劳动年龄人口潜在增长将放缓,这会限制未来就业人数的增长趋势。考虑到目前的薪资增速,以及国际油价大幅调整的背景,通胀压力短期内并不会立刻显现,这可能会让美联储暂时保持按兵不动的姿态,耐心观察经济数据等宏观形势变化。

纽约梅隆银行外汇策略师威利斯(John Velis)在研报中指出,没有太多证据表明就业市场过热,就业市场已经稳定,甚至可能开始降温。货币市场上有一种强烈的预期,即今年即将再次降息,可能是在第四季度,疲弱的劳工前景和不断下降的通胀预期将是催化剂,这或许是由于全球前景恶化造成的,进而推升美元的吸引力。

消费数据考验美国经济基础

投资者将继续关注新冠肺炎疫情对经济的潜在影响。作为美国经济引擎,消费者支出增速面临放缓压力,

美国商务部上周公布的数据显示,去年四季度美国国内生产总值(GDP)增速初值为2.1%,假日季家庭开支对经济的贡献被贸易增长所超越。

因此市场关注这种趋势能否有所改善。今年以来,标普非必需消费品板块累计上涨3.4%,表现仅次于炙手可热的科技和通信板块,随着板块内部分企业财报和美国零售销售月率等数据披露,投资者判断消费者需求是否会受到多种宏观因素冲击。

部分早前公布业绩的企业已在财报中已提及风险,百胜中国称,虽然目前很难完全确定公共卫生事件的影响,但预期将对公司2020年的销售和利润产生重大影响。星巴克推迟对今年业绩前景上调计划,并预计将出现对业绩实质性但暂时性的打击。接下来希尔顿、米高梅度假村等休闲类个股即将发布财报,可关注企业在业绩展望中的表态。

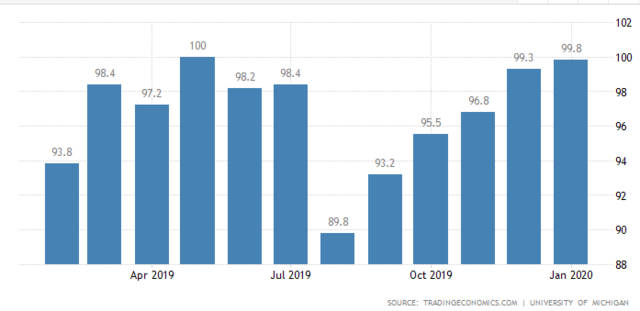

目前市场对美国消费支出前景并不悲观,作为消费的前瞻性指标,机构预期1月美国零售销售月率为0.3%,与去年12月持平,而2月密歇根大学消费者信心指数也有望维持在近半年高位。

奈向第一财经记者表示,去年以来美国消费者支出在面对复杂环境调整下表现出极强的韧性,由于美国短期内陷入经济衰退的可能性很小,人们对经济的信心依然高涨。“虽然近期的疫情对旅游业和相关消费可能会产生一定影响,目前看倾向于短期效应。”他说道。

责任编辑:唐婧