顶尖财经网(www.58188.com)2019-4-26 18:25:02讯:

来源:轩言全球宏观

4月24日,美元指数收于98.1,创下2017年5月以来和触底88后重新走强以来的最高水平,3月20日以来,美元指数累计上升了2%。

从美国因素看,好于预期的基本面和上涨的美股是美元指数的主要支撑因素:

3月非农就业恢复正常,表明美国劳动力市场仍然稳健,零售销售同比、环比均强劲增长,改善了一季度美国GDP增长的预期,美国新屋销售创16个月最高,缓释了美国房地产面临的下行风险,油价持续上升对美国页岩油产业和美国整体通胀都有正向带动,在以上因素推动下,3月底以来美债收益率总体上行,美德利差走阔。

2018年12月以来,美股持续反弹,3月20日以来,发达市场中,德股表现好于美股,但美股表现好于日本和其他欧洲市场,VIX波动率指数震荡下行并接近2018年以来的最低水平,4月23日,强劲的一季度财报推动美股股指创历史新高。

从外部因素看,欧洲货币,特别是瑞士法郎、瑞典克朗的疲弱是美元指数强势的另一面。这主要反映了疲弱的经济数据和仍处于底部的欧洲基本面、悬而未决的脱欧问题和风险情绪好转对避险货币的压制。

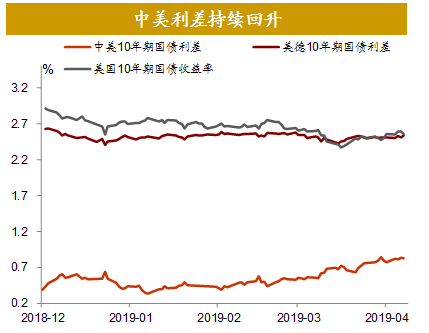

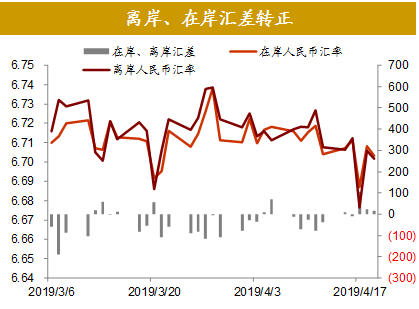

不过,此次强美元对于新兴市场的影响与前期不尽相同。3月20日以来,包括新兴市场在内的全球股票市场普遍出现上涨,原油、铁矿石和CRB综合指数均出现上升,新兴市场面临的资本流动形势和基本面背景均较为乐观。并且,新兴市场货币、人民币均较为强势,在美元指数上升2%的背景下,人民币汇率和MSCI货币指数均仅下降0.4%,而中美利差持续回升,已由1月18日低点的30BP回升至4月23日的83BP,离岸在岸汇差收窄甚至在个别交易日呈现正值,人民币汇率指数保持在95以上的高位。这表明,此次美元指数的强势更多反映了美欧之间的相对关系,对于美国与资源国、新兴市场之间的代表性不足(例如澳元仅贬值0.2%),暂不需要担忧强美元给新兴市场带来较大压力。

图文简评

一、全球权益资产上涨

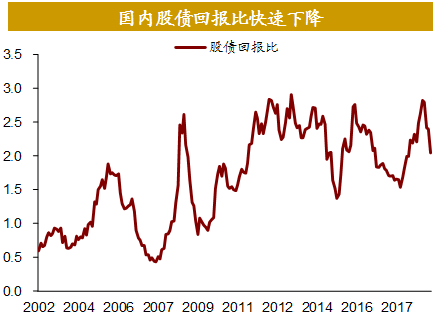

由于国内债市的调整和A股上涨的共同作用,国内股债回报比快速下降。

中国利率升幅较高,中美利差回升,美德利差回落。

二、美国不再延长对伊朗原油进口的豁免

4月22日美国白宫声明,不再延长对伊朗原油进口的暂时性豁免,这些豁免于5月1日到期,美方要将伊朗原油出口“清零”,其严格程度超出市场预期,而伊朗官员曾表示,若伊朗被禁止使用霍尔木兹海峡,该国将关闭这一重要原油运输通道。油价当日跳涨近3%。

声明特别提到,美国、沙特、阿联酋这三大能源生产国已经同意采取“及时行动”,确保在伊朗石油全部撤出市场之际,保证全球原油的“适当供应”。

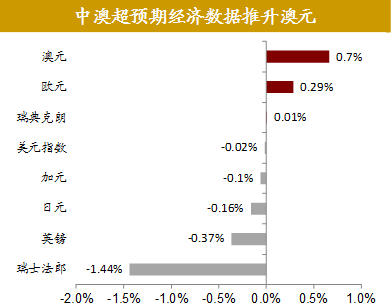

三、澳元强劲背后的原因

3月澳大利亚就业强劲增长,降低了市场对未来澳洲联储降息的预期,加之上周公布的中国一季度GDP强于预期,推动过去两周澳元升值。

不过,最新数据显示,澳大利亚一季度CPI同比1.3%,不及预期的1.5%,也远低于前值的1.8%,意味着澳洲联储货币政策转向的基础还不牢固。

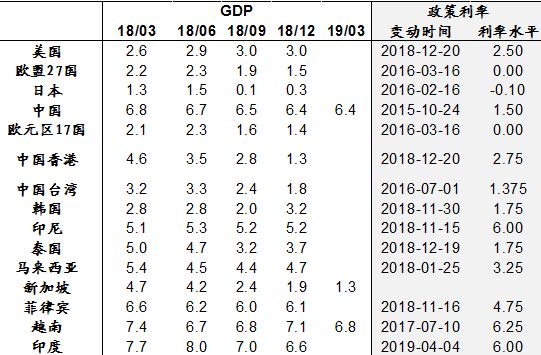

四、一季度中国经济增速企稳

中国1季度数据除投资增速符合市场预期,GDP同比增速、工业增加值同比增速以及社零同比增速均好于市场预期,短期经济企稳预期得以实现。从需求端看,1季度经济增长超预期的动力源于房地产投资和消费的改善。从供给侧看,1季度经济增长超预期的主要驱动因素是制造业生产的明显回升。

新加坡一季度GDP同比增长1.3%,低于上一季度1.9%的增长幅度。分行业来看,制造业同比萎缩1.9%,而上一季度同比增长了5.1%;建筑业同比增长1.4%,扭转了去年第四季度萎缩1%和全年萎缩3.4%的颓势;服务制造业同比增长2.1%,比上一季度1.8%的增幅稍高。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、林澍、高明、张秋雨

]article_adlist-->

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建