FX168财经报社(香港) 周三(8月29日)晚间20:30,市场将迎来本周最为重要的美国GDP数据。据经济学家普遍认为,此次美国GDP数据预期中值为4%,尽管略低于前值,但是这也可以清晰的表明,美国经济正处于一个健康增长的状态。本交易日经济数据对美元来说至关重要,因美元目前正处于多空交界位置,如果美国GDP向好,那么毫无疑问将助美指反弹,反之,美指本周可能会跌向94整数关。

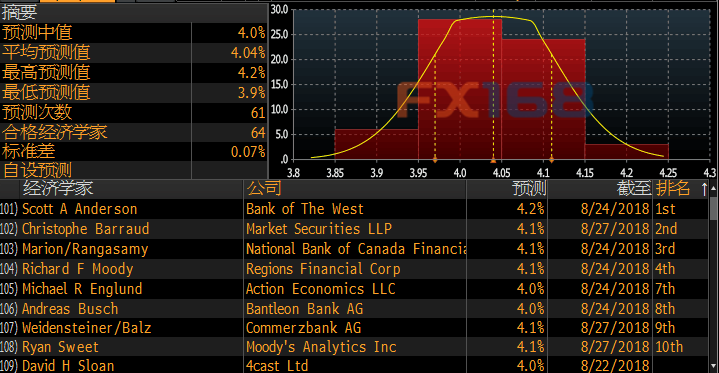

据彭博调查的经济学家显示,此次公布的美国第二季度实际GDP年化季率修正值为4.0%,而据此前预测排名准确率前10的机构预测显示,此次将公布的美国GDP数据最低为预测值4.0%,最高为4.2%,这暗示机构基本一致预期美国经济将维持较为强劲的状态。

(美国GDP预测,来源:彭博、FX168财经网)

据野村证券分析师指出,根据以往的季度GDP数据预算可以得出,美国第二季度实际GDP年化季率修正值预计位增长4.0%,这一数据暗示美国第二季度经济增长强劲。

尽管有关企业设备支出、私人库存变化以及进出口数据有所略低于预期,但是调查显示,第二季度消费者在服务和商业投资方面的支出有所改善。

美元指数目前交投于94.80水平附近,已经基本收复了周二的所有跌势,且重新回到6月14日来上升趋势线上方。美元近日持续下跌因NAFTA有望达成协议,使得市场避险清晰降温,避险资金从美元流出,此外,特朗普上周抨击美联储加息以及美联储主席鲍威尔鸽派讲话都是美元疲软的因素。

(美元指数天图,来源:FX168财经网)

周二,美国咨商会公布的数据显示,美国8月谘商会消费者信心指数133.4,创2000年10月份以来新高,8月美国消费者信心增强,且增长幅度超出预期,这表明美国民众受近期全球市场动荡的困扰不大。8月谘商会消费者现况指数升至172.2,说明消费者对美国经济现况看好。谘商会消费者预期指数升至107.6,表明民众对未来6个月的经济前景看法乐观。

从投行当前的主流观点来看,美元指数的涨势已经有见顶的迹象。

PIMCO全球信用首席投资官Mark Kiesel周二在接受彭博采访时表示,随着美元见顶,新兴市场资产价值浮现。

国际知名投行摩根士丹利(Morgan Stanley)的策略师们上周五表示,有迹象表明,最近美元的反弹已经走到尽头。

日内投资风向标:

经济数据:

20:30 美国第二季度PCE物价指数年化季率修正值

20:30 美国第二季度实际GDP年化季率修正值

20:30 美国第二季度消费者支出年化季率修正值

22:00 美国7月季调后成屋签约销售指数月率

22:30 美国截至8月24日当周EIA原油库存变动

重磅经济事件:

本交易日无重磅经济事件

主要货币走势分析

欧元:欧元/美元盘中温和回落至1.1680水平附近,汇价此前一度升破1.17整数关,但随着美元指数走强而回吐涨势。小时图显示,汇价有形成头肩顶的趋势,且技术指标目前正在不断回落,4小时图显示,MACD高位死叉,下性动能正在不断扩大,RSI指标自超买水平下跌,汇价短线下行风险较高。

英镑:英镑/美元震荡回落至1.2850水平附近,小时图显示,汇价已经跌穿了云图上行云的支撑,且下行云目前正在不断走低,这进一步巩固了汇价短线的看跌观点。4小时图显示,汇价正在测试50周期均线的支撑,此外,RSI正不断震荡走低,汇价下行首先需关注200小时均线在1.2835附近支撑,更低的支撑位于1.2790附近。

日元:美元/日元盘中走势较为震荡,现交投于111关口上方附近,汇价本交易日波动较为狭窄,因市场目前缺乏基本面因素的推动,投资者正等待晚间美国GDP数据的公布。4小时技术面显示,尽管KD指标有温和走强的迹象,但是RSI涨势已经放缓,与此同时,云图上行云开口继续扩大,这或暗示汇价暂无明显方向,短线倾向震荡。上行方面投资者需关注前期高点111.48,下行方面需关注110.92附近支撑。

责任编辑:郭建