昨日,央行国库现金管理中标利率3.80%,较11天前的3.7%升10个BP(基点)。由于中央国库现金管理业务属于公开市场业务的一部分。这也意味着央行在引导货币市场利率走势上行。

券商中国刊发文章《央行新信号!公开市场利率抬升10个基点,这是利率明显上行姿态》点击蓝色字即可阅读,引爆全场,市场高度关注。]article_adlist-->

然而,个别机构投资者颇为疑惑,认为央行只是代理国库现金管理,而且国库现金管理,也不是央行公开市场业务,中标利率利率上行,不能认为是利率上行姿态。显然,各种误解颇深,值得深入探讨,券商中国记者发现,部分投资者对国库现金招标意义存在四大误区。

误区之一:央行只是代理国库现金管理?

“中央国库现金管理,对于央行来说,只是代理业务。”不少机构人士都如此表示。其实,这是典型的认识误区。

早在2014年12月份,全国人大常委会就在表决通过的新《预算法》中,明确继续实行中国人民银行经理国库体制。也就是这一刻开始,正式确立央行的经理职能!彻底结束了对于中央国库现金管理的“经理”与“代理”之争。

实际上,央行经理国库始于1985年。1985年颁布的《国家金库条例》规定:“中国人民银行具体经理国库。组织管理国库工作是人民银行的一项重要职责。”从此,中国人民银行在国库管理中的基本定位得到了科学的、准确的表达。

此后,相继体现在随后颁布的《国家金库条例实施细则》(1986、1989),《预算法》(1994),《预算法实施条例》(1995),《中国人民银行法》(1995,2003)以及“中编办”历次部门职责调整等有关法律法规制度规定中。根据这一基本定位,确立了我国中央银行经理国库体制。

央行国库局局长刘贵生表示,经理国库,主要从监督、制衡角度来说,拒绝办理事实上就是一种制衡。通俗地说,经理等于办理加拒绝办理。当然也包含经营管理的涵义,经营管理主要体现在国库现金管理方面。在国库现金管理工作中,央行和财政部之间也具有分工合作与制衡的关系。

在具体业务办理上,2006年5月,财政部会同央行共同发布了《中央国库现金管理暂行办法》,其中明确了财政部与中央银行两大责任主体相互关系的基本原则(即“三台原则”):“财政部主要负责国库现金流预测并根据预测结果制定操作规划,人民银行主要负责监测货币市场情况,财政部与人民银行协商后签发操作指令,人民银行负责具体操作。”

2006年9月25日,中国人民银行联合财政部印发《中央国库现金管理商业银行定期存款业务操作规程》的通知中,在第三条也明确规定:

第三条 财政部负责国库现金预测并根据预测结果制定操作规划,经与中国人民银行协商后签发操作指令;中国人民银行负责具体操作。

从上面分析内容来看,我们很清晰的看到了,对于央行来说,中央国库现金管理不是代理业务,而是经理业务,包含了经营管理内容。

误区之二:国库现金管理招标不是央行公开市场业务?

个别机构投资者声称:中央国库现金管理定期存款招标不是央行公开市场业务。

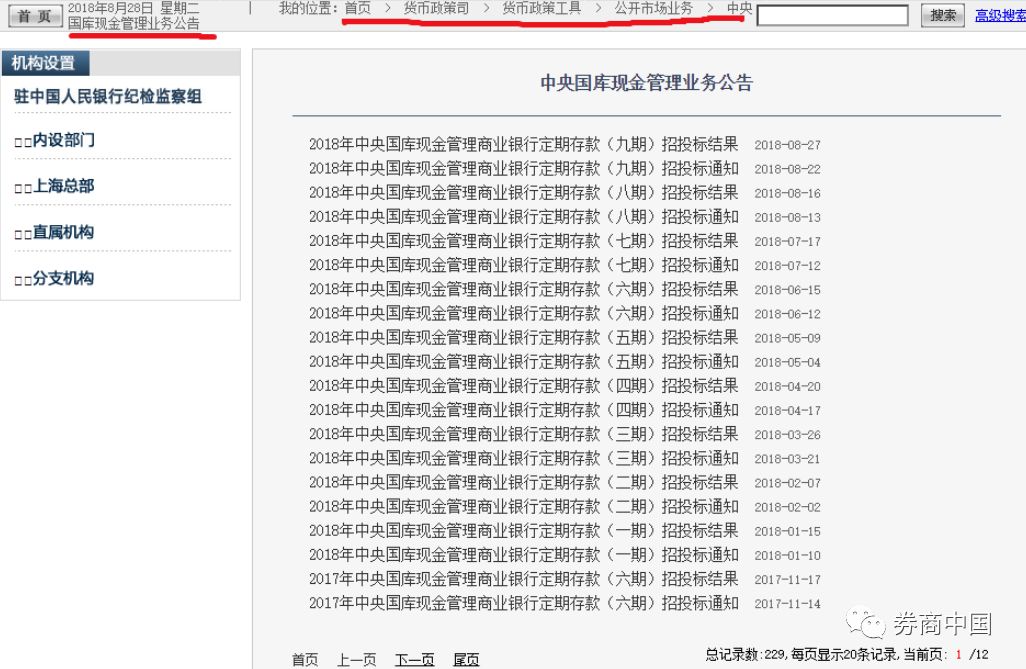

其实,早在2006年,央行对于国库现金管理的具体操作做出了具体规定。

2006年9月25日,中国人民银行联合财政部印发《中央国库现金管理商业银行定期存款业务操作规程》的通知。这个文件,对于国库现金管理有明确操作规定。

我们来粗略的看看,具体操作业务流程:

第一步:

财政部国库司根据商定的月度计划和中央金库库款变动情况,经与中国人民银行货币政策司、国库局协商后,于中央国库现金管理商业银行定期存款招标日前五个工作日签发操作指令;根据操作指令,中国人民银行公开市场操作室以“中央国库现金管理操作室”名义,于招标日前三个工作日对社会发布招标通知。

第二步:

中国人民银行公开市场操作室负责于招标日通过中国人民银行“中央国库现金管理商业银行定期存款业务招标系统”组织招投标工作,例会成员单位指定联络员现场观察招投标过程。

第三步:

中国人民银行公开市场操作室于招标截止时间进行中标处理,打印中央国库现金管理商业银行定期存款招投标文件,有关文件经例会成员单位指定联络员现场签字确认后生效。

第四步:

中国人民银行公开市场操作室根据招投标文件,以“中央国库现金管理操作室”名义,发布招投标结果,同时通过指令形式将中标结果传送至中央债券综合业务系统。

当然,后续还有具体国债质押,资金流入流出的具体规定,这里就不一一详细列出了。

显然,从上述国库现金管理商业银行定期存款招标的具体操作业务规定来看,中国人民银行公开市场操作室,扮演了极其重要的角色。

从开始组织招投标工作,到汇总相关文件,签字确认,再到发布招投标结果等等,都是由中国人民银行公开市场操作室一手经办。

说白了,国库现金定期存款招标就是跟央行逆回购、MLF操作等性质差不多,都是向市场投放资金,而且经手方,都是中国人民银行公开市场操作室。

从央行内部业务分类看,央行国库现金管理业务是在公开市场业务下属的子栏目,归属意味浓厚。

误区之三:中小银行都能参与国库现金管理招标?

个别分析师认为,中标价格都是由中小银行投标出来的。

其实,并不是中小银行都有机会参与到投标之中的,恰恰相反,投标的门槛是相当高的。以这次投标为例来看,同样如此。

有统计显示,我国的银行包括3家政策性银行、5家大型商业银行、1家邮政储蓄银行、12家股份制商业银行、133家城市商业银行、5家民营银行、859家农村商业银行、71家农村合作银行、1373家农村信用社、1家中德住房储蓄银行、1311家村镇银行、48家农村资金互助社,总计3822家。

实际能参与投标的银行有多少家呢?58家!这58家银行也基本上与央行公开市场操作一级交易商48家有很大重叠。

在2018年5月3日,财政部和人民银行公布的《关于确认2018-2020年中央国库现金管理商业银行定期存款参与银行团成员名单的通知》中,明确了2018-2020年记账式国债承销团、储蓄国债承销团和公开市场业务一级交易商中的商业银行情况。

显然,从上图来看,全国性大行、股份制和城商行占多数。农商行仅有8家,外资行有4家。

误区之四:中标利率有没有引导意味?

从上文内容,我们知道,无论是国库现金定存招标,还是逆回购和MLF,等都是通过央行招标、交易对手投标产生的,都是通过公开市场操作一级交易商制度完成的。

那么问题来了,怎么看待MLF利率、逆回购利率和国库现金定存利率上涨呢?

对于当下来说,市场普遍将MLF中标利率上行,解读为“央行加息”。要知道,MLF的招标方式、招标对象,和国库现金定存招标是一样的。同样是招标,为什么MLF就这么突出呢?

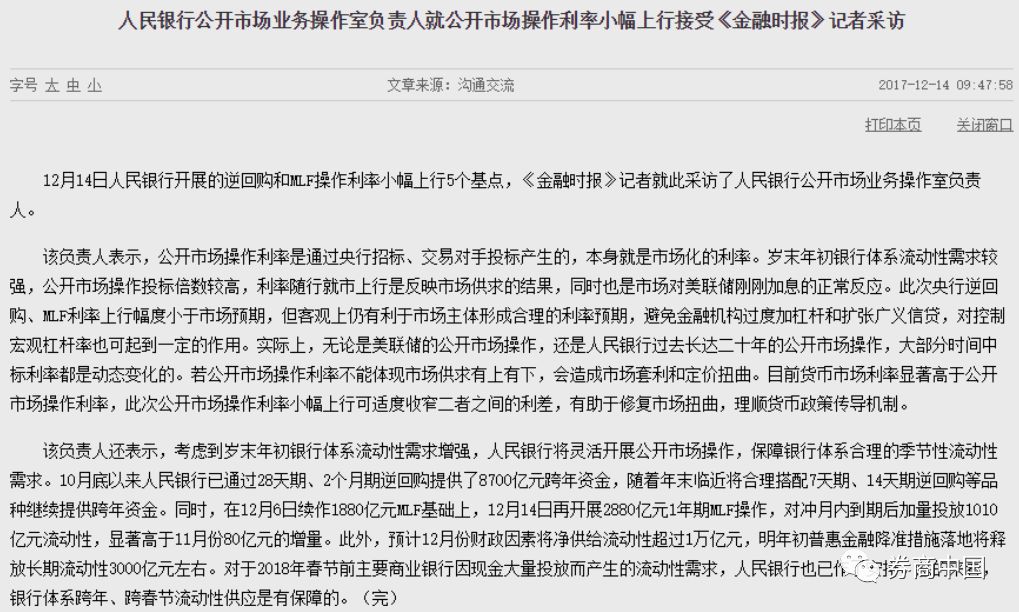

比如,2017年1月底、2月初中期借贷便利(MLF)和央行逆回购操作中标利率上行10BP,2017年3月16日央行逆回购和MLF中标利率再次上行10BP,到2017年12月14日,伴随美联储年内第三次加息,中国人民银行开展的逆回购和MLF(中期借贷便利)操作利率小幅上行5个基点。

在当时,市场从一开始就猜测和议论中国央行是否也会进入加息通道,央行此举跟随意味浓厚,允许运行公开市场利率上行,表明了央行的应对之策。

我们来看看,中国人民银行货币政策委员会委员、曾任央行研究局首席经济学家的马骏是如何表态:

当然,我们也注意到,央行对于MLF和逆回购利率上行的表态是这样的:

显然,从上面央行多次发文,强调公开市场利率是市场化行为来看,毫无疑问,央行一直在认真的认为,逆回购和MLF中标利率都是市场行为,都是通过央行招标、交易对手投标产生的,中标利率上行是市场化招投标的结果。“我又没有让他上行啊。”

当然,如果有人把MLF和逆回购利率上行认为是央行意图,而把国库现金定存招标利率上行认为是市场化结果,也是脑神经回路太多了。

值得关注的是,在7月17日,国库现金定存招标第七次操作比第六次降了103个bp,已经显露出较强的先行意义。

从SHIBOR3个月走势看,7月17日之后,下行明显,到8月上旬,一度下跌到2.7910%,市场利率呈现明显下滑态势。

8月27日,央行国库现金管理中标利率3.80%,较11天前的3.7%升10个BP(基点)。显然,央行新信号!公开市场利率抬升10个基点,这是利率明显上行姿态。这次会上升多少,让我们拭目以待。

责任编辑:牛鹏飞